Compartimos con Uds. los boletines del 3er y 4to trimestre sobre Coyuntura Laboral de San Juan que elaboramos a partir del análisis de la base de microdatos de la Encuesta Permanente de Hogares (EPH) publicada por el Instituto Nacional de Estadísticas y Censos (INDEC). Enlace para descargar: https://geset.facso.unsj.edu.ar/boletin-de-coyuntura-laboral/

Resumen ejecutivo para el 4to trimestre de 2024

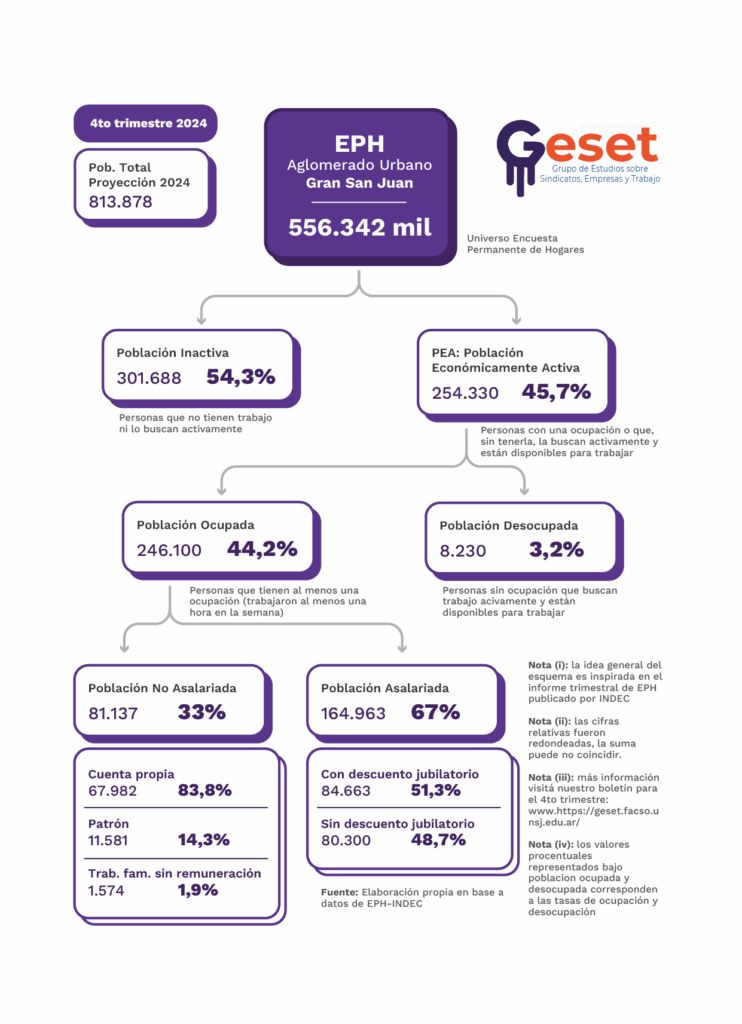

La comparación interanual entre el 4to trimestre de 2023 y el 4to trimestre de 2024 muestra un incremento tanto en la tasa de actividad como en la tasa de empleo, acompañado por una disminución en las tasas de desocupación abierta, ocupación demandante de empleo y subocupación. Este comportamiento global puede interpretarse como una mejora en la inserción laboral dentro del aglomerado Gran San Juan, aunque con matices que deben ser analizados con detalle.

La tasa de actividad creció levemente 1,9 puntos porcentuales entre el 4to trimestre de 2023 (43,8%) y el 4to trimestre de 2024 (45,7%), lo que indica un aumento sostenido de la participación de la población en el mercado laboral. En la comparación intertrimestral inmediata, sin embargo, se observa una leve caída de 0,1 p.p. respecto al trimestre anterior (45,8% a 45,7%), lo que sugiere una estabilización tras un proceso de crecimiento continuo en trimestres previos. En paralelo, la tasa de empleo también refleja una tendencia ascendente. A nivel interanual, se incrementa en 2,1 p.p. (de 42,1% a 44,2%), alcanzando su valor más alto en toda la serie relevada. Asimismo, presenta una suba intertrimestral de 0,7 p.p. en comparación con el 3er trimestre de 2024 (43,5% a 44,2%), consolidando una trayectoria positiva en términos de absorción de fuerza de trabajo.

Por su parte, la tasa de desocupación abierta se reduce de forma significativa, pasando del 4,0% al 3,2% entre los 4tos trimestres de 2023 y 2024, lo que representa una baja de 0,8 p.p. En la comparación inmediata con el trimestre anterior (3er trimestre de 2024), esta reducción es aún más marcada: 1,8 p.p. menos (5,0% a 3,2%). Este descenso puede estar vinculado a una mejora en las oportunidades de inserción laboral por el incremento de la actividad económica en algunas ramas, sin embargo es algo por confirmar.

En cuanto a los ocupados demandantes de empleo, se registra una disminución interanual de 5,2 p.p. (22,4% a 17,2%), lo que indica una menor proporción de trabajadores en busca de mejores condiciones o de una segunda ocupación. A nivel intertrimestral también cae de manera pronunciada (22,2% a 17,2%, -5 p.p.).

Respecto de la subocupación, se observa una reducción interanual de 0,7 p.p. (15,9% a 15,2%) que, si bien es menor en magnitud, cobra relevancia al tratarse de un indicador sensible a las condiciones de empleo. Esta mejora se explica casi exclusivamente por el descenso de la subocupación demandante, que pasa de 9,8% a 9,2% (-0,6 p.p.) en el período analizado. En cambio, la subocupación no demandante permanece relativamente estable, manteniéndose en un 6,1% tanto en el 4to trimestre de 2023 como en el de 2024 (6,0%), lo que sugiere que hay un segmento de trabajadores con jornadas reducidas que no buscan ampliarlas activamente. En la comparación intertrimestral, la subocupación total también disminuye en 2,1 p.p. (de 17,3% a 15,2%), concentrando la baja en la fracción demandante (-2,1 p.p.), mientras que la componente no demandante se mantiene constante (6,0%).